Introducción

El año pasado, el Poder Ejecutivo emitió el Decreto N°138/020 con el fin de promover los proyectos de construcción de inmuebles de gran dimensión económica con destino a oficinas, viviendas o urbanizaciones. Posteriormente emitió el Decreto N°316/020 con el propósito de disminuir los montos mínimos de inversión requeridos dado que el gobierno entiende primordial el otorgamiento de estímulos fiscales a efectos de lograr una disminución de los precios de venta de los inmuebles, permitiéndose una mayor accesibilidad. En esta oportunidad repasaremos las bondades del régimen.

Vale recordar que estos proyectos no requieren en contrapartida compromisos en indicadores económicos de parte del inversor.

Principales aspectos del régimen

Actividad promovida: actividades de construcción para la venta o arrendamiento de inmuebles con destino a oficinas o viviendas y a las urbanizaciones privadas.

Se entiende por urbanizaciones privadas, las acciones destinadas a urbanizar un terreno que antes era rural o suburbano, agregándole la infraestructura necesaria y fraccionándolo en terrenos aptos para la construcción de vivienda. Puede concluir con la etapa del loteo o con la construcción de viviendas.

Se consideran proyectos de gran dimensión económica aquellas inversiones:

- Nuevas en obra civil y en bienes muebles destinados a áreas de uso común superiores a UI 20 millones (USD 2,2 millones aprox.) y

- En construcción que se encuentren inscriptas en BPS y en las cuales reste por ejecutar inversiones en obra civil y en bienes muebles destinados a áreas de uso común superiores a UI 20 millones (USD 2,2 millones aprox.).

El proyecto debe contar con al menos un 10% del área destinada al uso común. Para proyectos con una inversión menor a UI 60 millones (USD 6,7 millones aprox.) se exige un 5%.

Inversiones comprendidas:

Para proyectos nuevos: las ejecutadas hasta 5 años a partir de la obtención del permiso de construcción.

Para construcciones en curso: hasta 4 años a partir de la presentación del proyecto ante COMAP.

Será condición necesaria que los proyectos sean presentados con anterioridad al 31/12/2021 y que el periodo de inversiones ejecutadas no se extienda más allá del 30/04/2025.

Exoneraciones fiscales

Impuesto al Valor Agregado

Se otorga un crédito por el IVA incluido en las adquisiciones de bienes y servicios destinados a la obra civil y en los bienes muebles destinados exclusivamente a las áreas de uso común.

Nótese que el inversor tributa IVA en la venta de los inmuebles a la tasa del 10% y el IVA compras asociado a dichas ventas ya fue usufructuado mediante el crédito fiscal antes referido.

Impuesto a la Renta a las Actividades Económicas

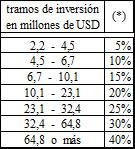

El monto de la exoneración de IRAE se determina como un porcentaje del monto de la inversión elegible de acuerdo con los siguientes tramos (valores aproximados):

(*) Porcentaje a aplicar al monto de la inversión elegible ejecutada para determinar el monto de la exoneración de IRAE.

En cada ejercicio comprendido en la declaratoria promocional, el IRAE exonerado no podrá exceder el 90% del impuesto a pagar, o sea que existe un pago mínimo del 10% del monto del impuesto anual.

El plazo máximo para la aplicación de la exoneración del impuesto a la renta será de 10 años.

Impuesto al Patrimonio

Exoneración de las inversiones en inmuebles comprendidos en la actividad promovida por el término de 8 años para proyectos ubicados en Montevideo y 10 años para proyectos en el resto del país. La exoneración también alcanzará a los predios sobre los cuales se realicen las inversiones. Para los bienes muebles destinados a las áreas comunes la exoneración será por toda su vida útil.

Tasas y tributos a las importaciones

Exoneración de tasas y tributos a la importación (incluido el IVA), a las importaciones de bienes destinados a la obra civil y de los bienes muebles destinados al área de uso común, importados directamente por la entidad promovida, siempre que hayan sido declarados no competitivos con la industria nacional.

Comentarios finales

La disminución de los montos mínimos de inversión, junto con los beneficios fiscales, hace aún más atractivo al régimen y le generará un mayor dinamismo al sector de la construcción.

ialgorta@bdo.com.uy